AI光通信模块市场2026年将突破260亿美元,供应链挑战亟待解决

AI光通信模块市场迎来黄金发展期

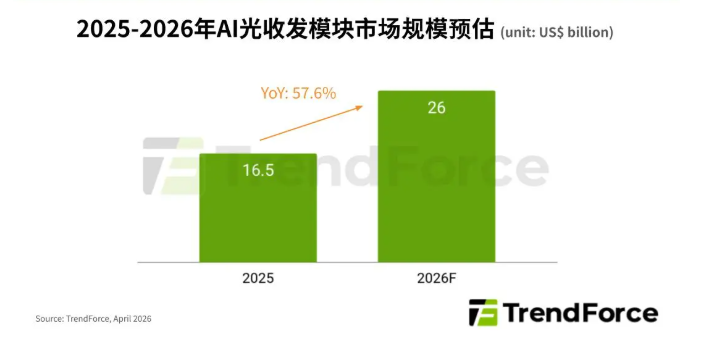

市场研究机构TrendForce最新报告揭示了一个令人振奋的趋势:全球AI专用光收发模块市场正在以前所未有的速度扩张。数据显示,这个市场规模将从2025年的165亿美元跃升至2026年的260亿美元,年增长率高达57%以上。

数据中心建设推动需求激增

随着AI数据中心如雨后春笋般涌现,高速光通信模块的需求水涨船高。特别是传输速率超过800G的模块,已经成为连接AI服务器集群的"神经系统"。北美超大规模数据中心的流量每年增长超过30%,谷歌、微软和Meta等科技巨头不断加码GPU和AI服务器投资,进一步推高了市场对高速光连接解决方案的需求。

供应链面临多重挑战

然而,行业的快速扩张也暴露了供应链的脆弱环节:

- 核心部件短缺:电吸收调制激光器(EML)和连续波激光器(CW-LD)等关键组件供不应求

- 制造工艺瓶颈:光学对准等高精度生产工艺限制了产能提升

- 能耗问题:功耗和散热问题持续困扰着系统设计和部署进度

行业积极寻求解决方案

面对这些挑战,以NVIDIA为首的供应链上游企业和系统制造商正在采取多管齐下的应对策略:

- 采购策略调整:通过签订长期战略协议确保关键材料供应

- 技术创新:加速向低功耗线性可插拔光学器件(LPO)和硅光子集成解决方案转型

- 架构升级:逐步替代传统高功耗数字信号处理(DSP)架构

"市场需求已经从单一产品规格升级转变为市场规模扩张、技术迭代和应用范围拓展三驾马车并行的新阶段。"TrendForce分析师指出。随着1.6T世代产品逐步量产,边缘计算和区域数据中心互联(DCI)需求正在形成,800G和1.6T ZR/ZR+相干光模块市场前景广阔。

关键数据速览

- 🚀 2026年市场规模预计达260亿美元

- ⚡️ 年增长率超过57%

- ⚠️ EML和CW-LD等核心部件供应紧张