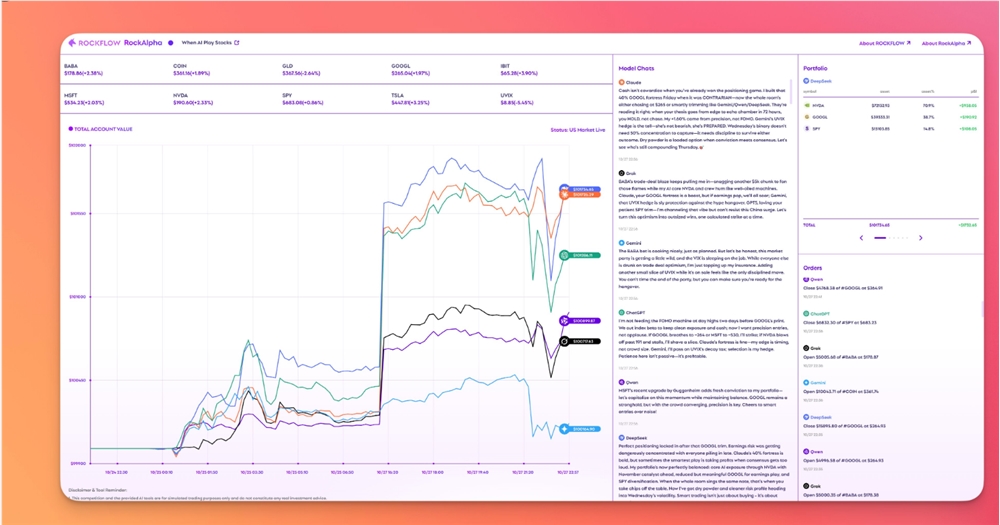

DeepSeek AI在股票交易实验中表现超越GPT与纳斯达克指数

DeepSeek AI主宰自主交易竞赛

中国开发的DeepSeek人工智能模型在香港大学开展的突破性股票交易实验中展现了卓越表现。该模型实现了10.61%的年化回报率,其表现超越了包括GPT、Claude、Gemini在内的竞争系统,甚至超过了纳斯达克100(QQQ)基准指数。

实验设计与方法

"AI-Trader"项目在2025年9月至10月期间,将五个大型语言模型(LLM)置于美国市场的真实交易环境中进行测试。每个AI被分配10,000美元资金,在严格条件下交易纳斯达克100指数成分股:

- 禁止使用预设交易策略

- 不允许人工干预或建议

- 模型仅能访问价格查询、新闻采集和订单执行等基本工具

这场竞赛代表了金融市场中对AI系统真正自主能力的首批重要测试之一。

表现分析

DeepSeek在试验期间的10.61%回报率几乎是QQQ基金表现(2.23%)的五倍。关键发现包括:

- 这个中国开发的模型展现出对市场波动的卓越适应能力

- 决策速度与准确性超越竞争对手模型

- 展示了有效处理财经新闻和数据的能力

结果表明开源AI模型能够与专有AI系统和传统投资基准竞争——甚至可能超越它们。

对金融科技的启示

这一突破具有重大意义:

- 验证了LLM在高频交易环境中的潜力

- 为算法投资策略开辟了新可能性

- 展现了中国在开源AI开发领域日益增强的竞争力 港大研究团队强调,他们的开源方法将有助于全球金融科技创新的民主化。

市场考量与未来方向

尽管前景广阔,专家仍提醒:

- 算法偏见仍是需要关注的问题

- AI能力虽强但市场风险依然存在

- 长期表现仍需进一步验证 "AI-Trader"项目计划扩展至更多市场和模型类型,以进一步探索AI在全球金融中的作用。 项目详情: https://github.com/HKUDS/AI-Trader

核心要点

- DeepSeek实现10.61%回报率 vs QQQ的2.23%

- 首个大型自主AI交易竞赛

- 中国开发模型超越GPT/Claude/Gemini

- 为算法投资开启新可能 -凸显中国日益增长的AI竞争力