MiniMax首年业绩亮眼:营收达7900万美元

MiniMax在挑战中交出亮眼首年成绩单

总部位于上海的人工智能公司MiniMax(上海稀宇科技)于2026年3月2日发布首份年度报告,展示了显著增长与复杂财务状况并存的局面。

财务亮点展现快速扩张

数据揭示了爆发式增长:

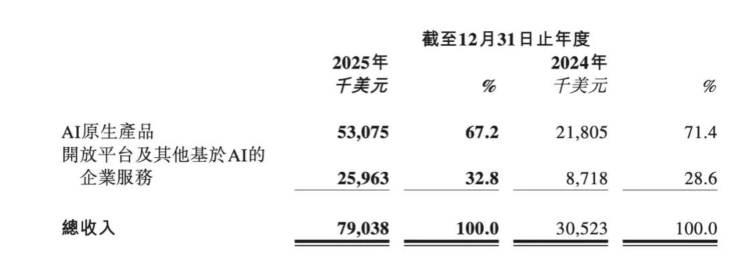

- 营收:7904万美元(同比增长158.9%)

- 毛利率:提升至25.4%(增加13.2个百分点)

- 净亏损:18.7亿美元(主要为非现金估值调整)

- 调整后亏损:2.51亿美元(不含特殊项目)

这些数据的特别之处在于:MiniMax超过70%的营收来自国际市场——这对中国科技初创企业实属罕见成就。

数字背后的真相与表象

惊人的18.7亿美元亏损需要背景解读。这主要反映了IPO前估值激增的会计处理,而非实际运营表现。事实上,运营指标呈现积极信号:

- 研发成本增速低于营收增速

- 销售费用下降40.3%的同时销售额翻倍

- 公司似乎正进入更高效的增长阶段

竞争优势:成本领先与全球野心并存

MiniMax的战略围绕创始人闫俊杰提出的公式展开:“智能密度×代币吞吐量”。这一方法带来切实优势:

技术表现

M2.5模型在SWE-Bench编程评估中获得80.2%分数——几乎媲美Claude Opus4.6的80.8%。但真正的差异化在于定价:

- 输入成本:每百万代币仅0.3美元

- 约为Claude系列模型价格的1/20

价格优势推动爆炸式采用——仅2026年2月单月每日代币消耗量就激增六倍。

全球布局

公司打破对中国科技企业的传统认知:

- 国际市场贡献总营收的73%

- Talkie应用在200多个国家拥有2.36亿用户 这种全球影响力助力将AI交互转化为世界范围内的数字资产。

前路挑战:诉讼与估值争议

发展之路并非坦途:

公司面临好莱坞制片厂迪士尼、华纳兄弟和环球提起的版权诉讼,索赔7500万美元,涉及其SeaBull AI产品。

这家香港上市公司承载着巨大市场期待,峰值估值超过3000亿港元(380亿美元)。投资者争论这反映真实潜力还是投机泡沫。 然而MiniMax作为全球少数公开交易的纯AI模型公司具有稀缺性价值。 若能当前成本优势转化为持久的生态位,今日估值或将显得保守。